인스티즈앱

인스티즈앱

👆이건 사실 확인 안됨

2018년 별세하심.

좀 더 자세한 이야기>>

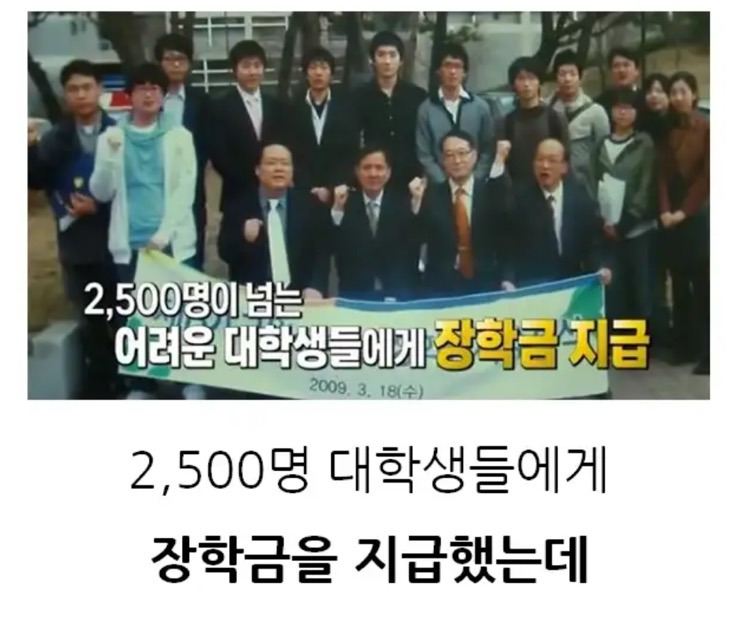

황필상 씨는 2002년 자신이 창업한 수원교차로의 지분 90%, 당시 약 200억 원에 달하는 주식을 아주대학교에 장학기금으로 기부했음. 이 기부는 ‘황필상 아주장학재단’ 설립으로 이어졌고, 후에 ‘구원장학재단’으로 명칭이 변경됐음.

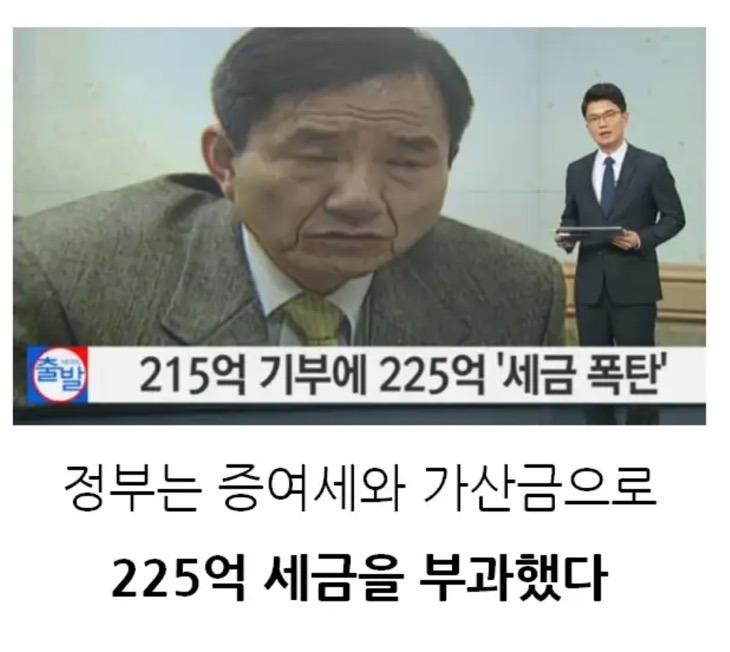

그러나 국세청은 이 기부 행위를 ‘변칙 증여’로 판단하며 증여세 약 140억 원을 부과했음. 국세청은 황필상 씨가 비록 기부 형식으로 재단을 설립했으나, 해당 재단을 통해 실질적으로 지배력을 행사할 수 있기 때문에 실질적 수익자가 본인이라고 본 것임.

황필상 씨는 이에 반발하여 소송을 제기했고, 1심에서는 기부의 공익성이 인정되어 승소했음. 하지만 2심에서는 황필상 씨가 재단을 통해 영향력을 행사할 수 있다는 점이 받아들여지며 국세청이 승소했음.

그러나 2017년 대법원은 황필상 씨의 손을 들어줌.

황필상씨의 기부가 공익 목적의 순수한 행위였으며 황필상 씨가 개인적 이익을 추구한 것이 아니라는 판단되므로, 증여세 부과는 부당하다는 최종 판결이 내려졌음.

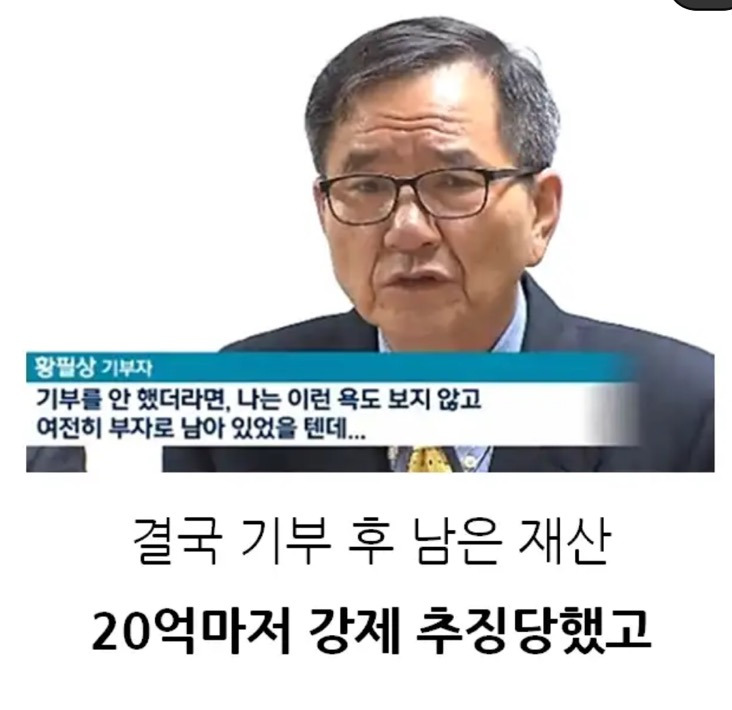

황필상 씨는 생전 언론을 통해 “나라에 기부를 했더니 세금 폭탄을 맞았다”고 토로함.

2018년 별세한 이후에는 시신까지 아주대학교 의료원에 기증했으며, 이러한 그의 삶의 태도는 우리 사회에 깊은 울림을 주었음.

사건의 핵심 쟁점은 고액 기부가 공익을 위한 순수한 행위인가, 아니면 기부자의 지배력을 고려해 ‘우회 증여’로 판단해야 하는가에 대한 해석 차이였음. 또한 당시 세법이 기부자의 영향력 유무에 따라 과세 여부를 결정함으로써, 순수한 고액 기부자들까지도 세금 리스크를 떠안게 되는 구조적 한계를 드러냈음. 이로 인해 이후 공익재단 설립과 기부 문화 전반에 부정적인 영향이 있었으며, “기부도 눈치를 보며 해야 하나?“라는 회의적인 시선을 낳게 했음.

블라에서 난리났던 양육권포기 이혼엔딩..JPG

블라에서 난리났던 양육권포기 이혼엔딩..JPG