인스티즈앱

인스티즈앱 지급준비율

예금을 받은 은행은 예금액 가운데 일부는 예금자의 인출요구에 대비하여 은행 금고에 남겨(시재금) 놓거나 중앙은행에 예금으로 예치한다.

이를 지급준비금(bank reserves)이라고 한다. 전체 예금 대비 지급준비금의 비율이 지급준비율(reserve ratio)이다.

지급준비율을 10%로 가정해봅시다.

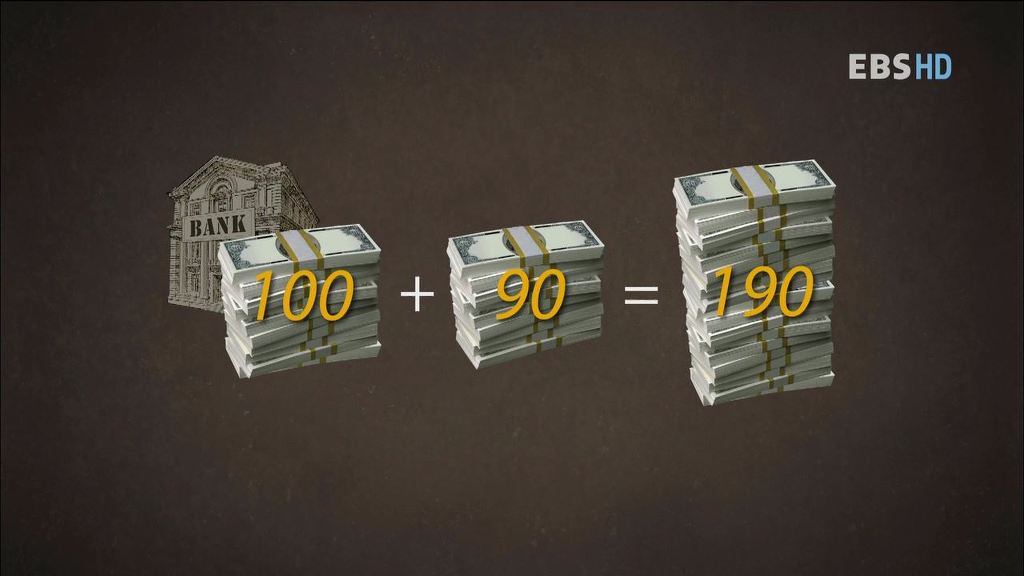

어떤 남자가 100원을 벌어서 은행에 맡겨 놓았습니다.

은행은 이중에서 10%인 10원만 지급준비금으로 남겨두고 나머지 90원을 다른 사람 A에게 대출해줄수 있습니다.

그런데 이상하죠. 분명 100원이었는데 나와 A가 쓸 수 있는 돈은 모두 190원이 되었네요.

100원이 한순간에 190원이 된거죠.

이 과정을 확장해 볼까요

은행에 100억이 들어오면

은행은 지급준비금으로 10%인 10억을 놔두고 나머지 90억을 대출해줍니다.

이렇게 난데없이 생긴 90억을 신용통화(credit currency) 라고 합니다.

이제 시장에서 실제 도는 돈, 즉 통화량은 모두 190억이 된 셈입니다.

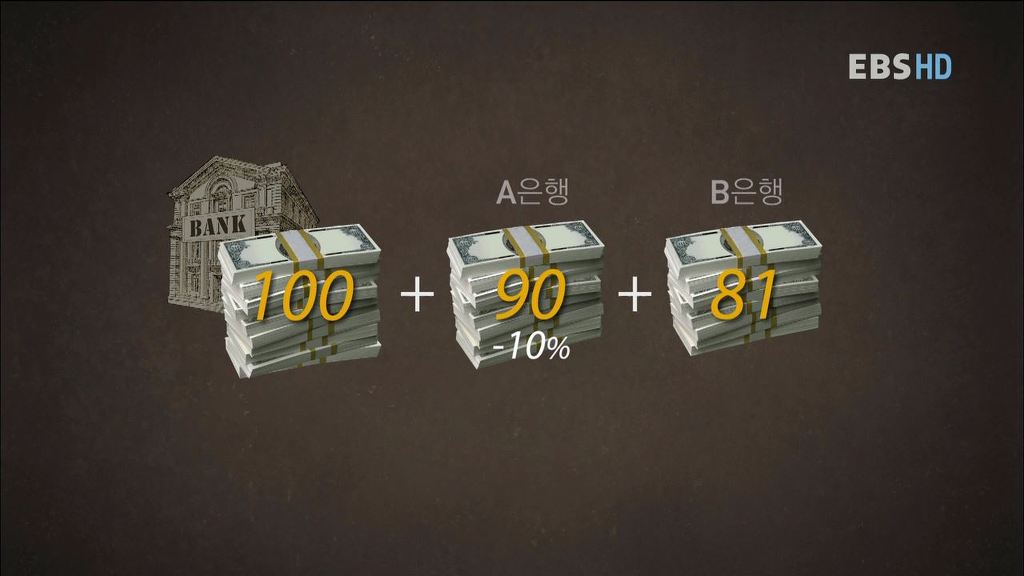

여기서 타은행에 대출된 90억은 지급준비율 10%를 떼고

다시 대출할 수 있는 돈 81억이 됩니다.

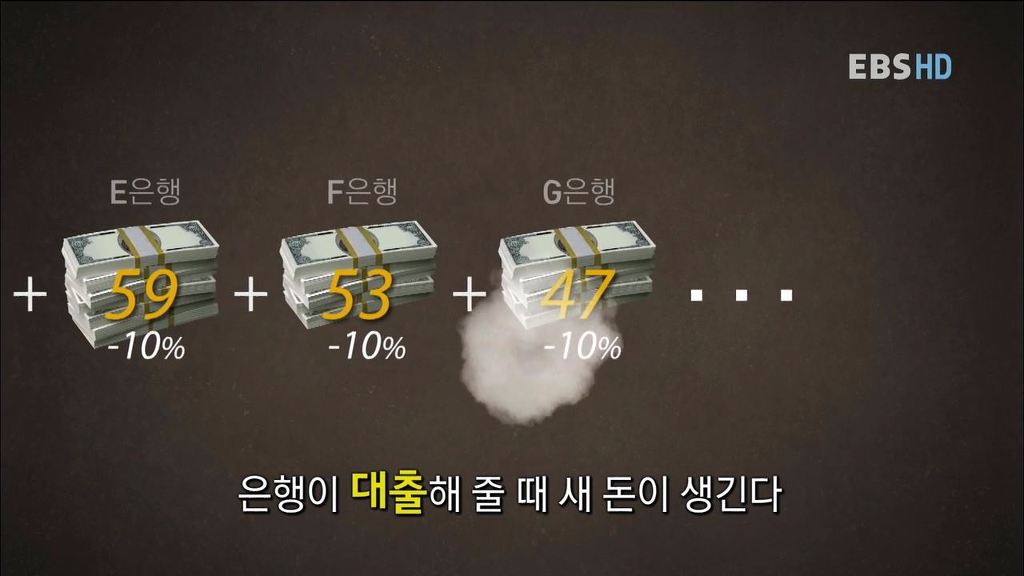

81억은 72억을 만들고, 72억은 65억을 만들고

65억은 59억을, 59억은 53억을 만듭니다.

무한등비급수처럼 이렇게 계속 돈이 불어나는데 이 과정을 신용창조라고 이야기합니다.

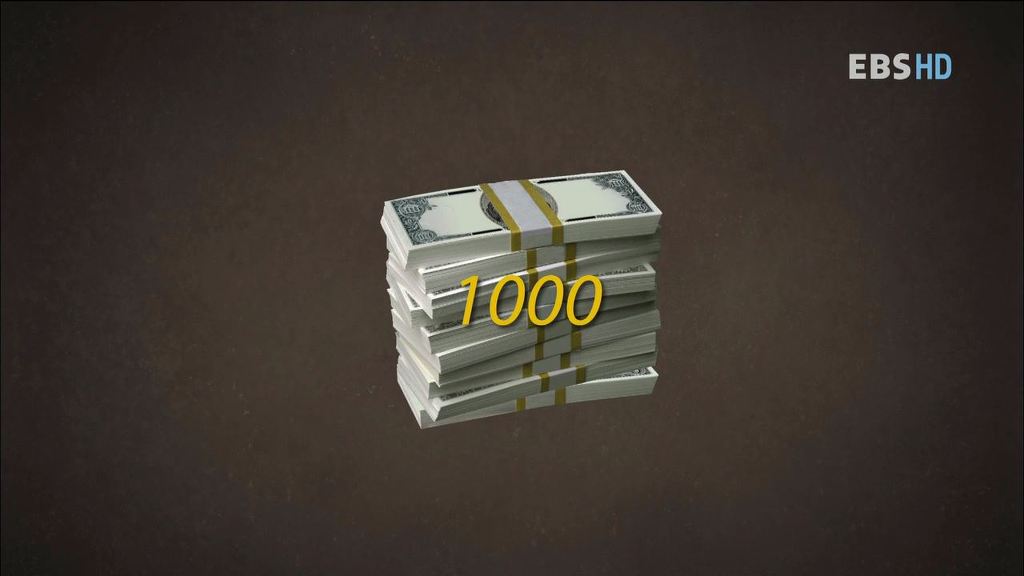

그러면 이렇게 빌려줄수 있는 최대까지 빌려준다면 얼마까지 만들수 있을까요

원래 빌려줄수 있는 돈까지 합쳐 최대 1000억원이 생기게 됩니다. 100억원이 몇번의 과정만 거치고 1000억원이 된것이죠.

이처럼 우리가 통상 말하는 돈, 즉 화폐는 금융시스템 내에서 극소수일뿐이고 대다수의 자본은 눈에 보이지도 않고 존재하기는 하지만 또 실재한다고 말하기는 애매한 모순적인 존재가 되는것이죠. 학자들은 때문에 돈은 신용이라고 말합니다.

은행들은 대출을 해줄수록 더 많은 돈을 보유하고 불릴수 있습니다. 우리가 하루에도 몇번씩 대출전화, 문자를 받는 이유도 이때문이죠.

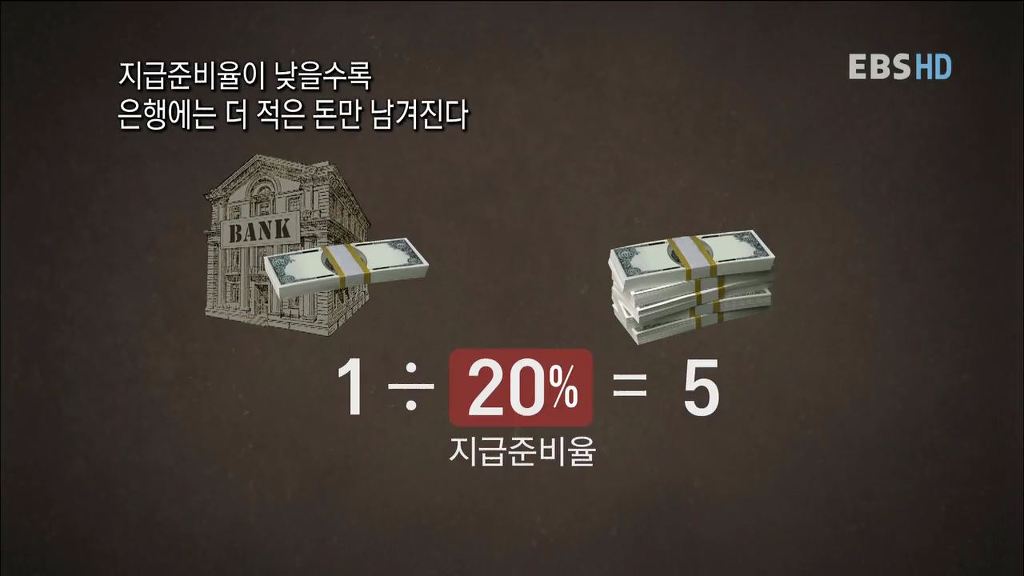

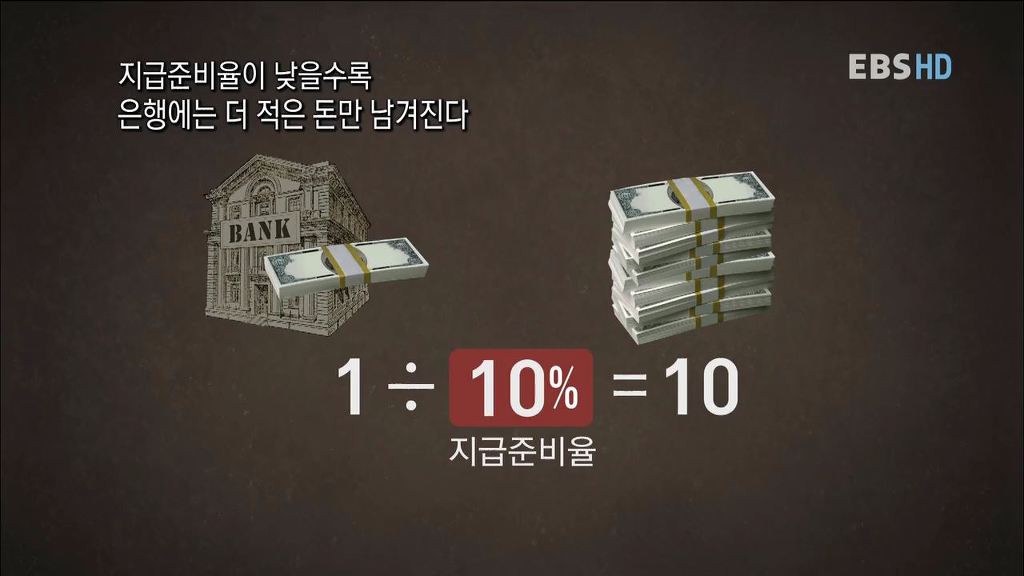

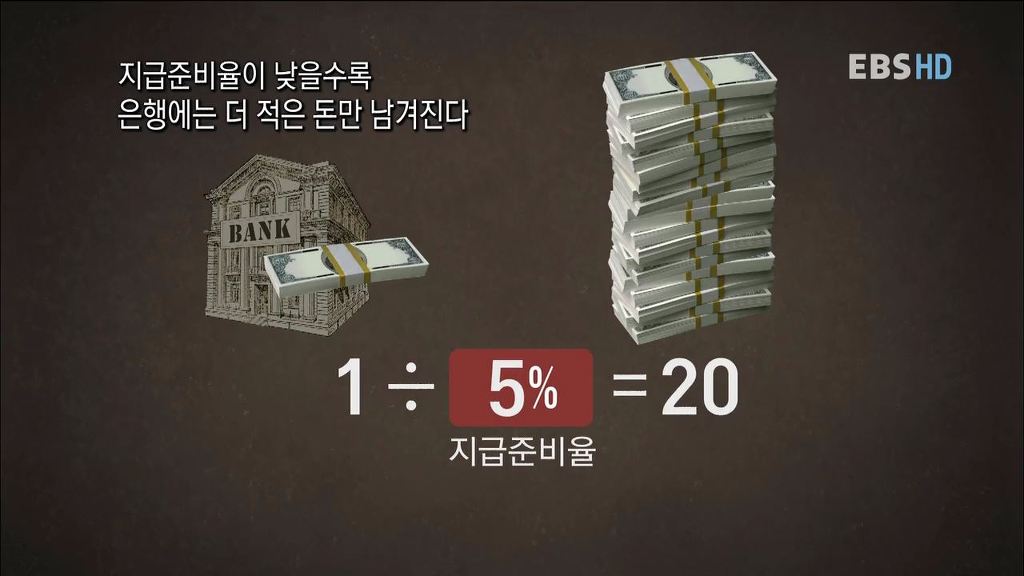

지급준비율이 낮을수록 은행은 더 적은 돈만 남기면 됩니다. 돈을 더 많이 불릴 수 있다는 뜻이죠.

우리나라는 중앙은행인 한국은행이 지급준비율을 결정합니다. 우리나라의 현재 지급준비율은 평균 3.5% 내외입니다. (2016년 현재 요구불예금과 수시입출금식예금의 지급준비율은 7%)

그럼 지급준비율을 3.5%로 가정해봅시다. 돈이 얼마나 불어날까요?

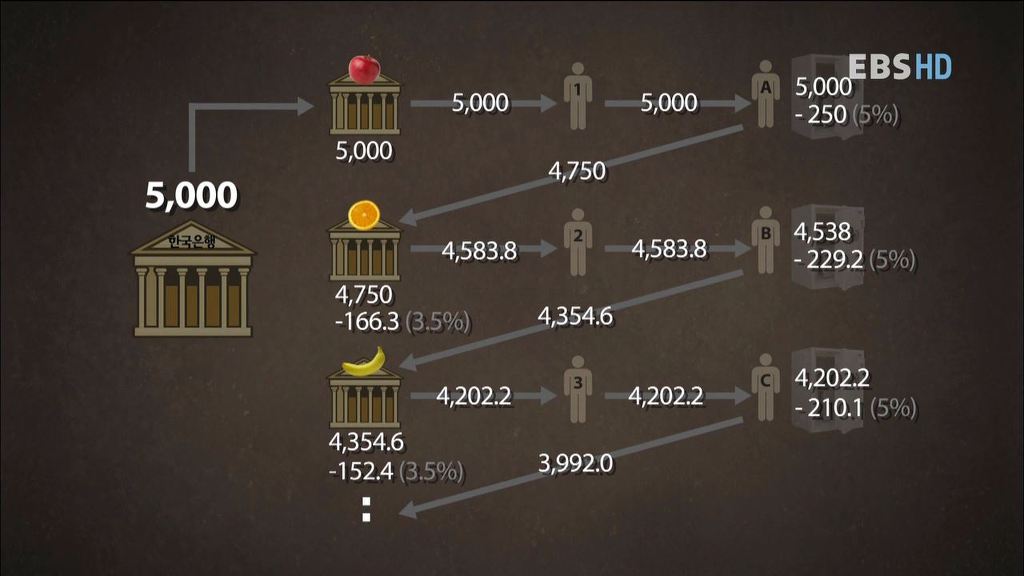

너무 복잡하니 간단히 요약하면 한국은행이 사과은행에 5000억을 빌려주면 사과은행이 사람1을 거쳐 사람A에게 빌려주고 사람A는 이중 5%만 현찰로 보관하고 나머지 4750억원을 거래은행인 오렌지 은행에 예치합니다. 오렌지 은행은 다시 지급준비율인 3.5%를 제외한 4583억원을 대출해줍니다.

이 과정을 반복하여 가능한만큼 대출을 해준다면 모두 6조 60억원이 됩니다. 5천억이 6조원이 되었군요.

이처럼 자본주의 금융시스템의 돈은 거의 대부분이 눈에 보이지 않고 컴퓨터화면에 입력된 숫자일뿐이지요.

※현재 우리 시장에는 약 3천조원의 돈이 있지만 이중 보고 만질수 있는 현금은 80조원에 불과합니다. 나머지 2920조원은 컴퓨터 속 장부에만 존재하는 돈이죠. 이는 위에서 말한 신용창조의 결과입니다.

정리 아이러브사커 Spectre

20대 배우중에 연기 제일 잘하는 배우 한명 뽑아봐봐

20대 배우중에 연기 제일 잘하는 배우 한명 뽑아봐봐